出産・子育て

出産・子育て 高齢者・介護

高齢者・介護 障がい者

障がい者 事業者

事業者【お知らせ】

〇個人住民税の定額減税は令和6年度で終了しました。

令和7年度は、本人の令和6年の合計所得金額が1,000万円超1,805万円以下で、生計を一にする配偶者(令和6年の合計所得金額が48万円以下の方で国外居住者を除く)を有する方に限り対象となります。

〇定額減税しきれなかった方への給付金(不足額給付)について

令和7年度に実施予定の不足額給付金につきましては、令和6年分所得税における控除不足額の増加によるものが主になります。これは令和7年度の個人住民税が決定された以降に実施する予定ですが、現時点では、国から制度や実施スケジュールの詳細がまだ示されておりません。「自分が対象となるのか」「いつ支給されるのか」「いくら支給されるのか」といった質問にはお答えできませんのであらかじめご了承ください。

〇以下の記述は令和6年度分個人住民税の定額減税に関するものになります。

ページ内目次

1 対象者

2 減税額

3 減税額の確認方法

4 定額減税の実施方法

5 その他

個人市県民税(所得割)の定額減税(特別税額控除)

1 対象者

令和6年度(令和5年中)の合計所得金額が1,805万円以下(給与収入のみの場合、給与収入2,000万円以下)で、所得割が課税となる方

※令和6年度(令和5年中)の合計所得金額が1,805万円を超える方、均等割のみ課税となる方、個人住民税非課税の方、国内に住所を有しない方は対象となりません。

2 減税額

本人、控除対象配偶者及び扶養親族1人につき、1万円

| 例)本人、控除対象配偶者及び扶養親族である子2人の4人世帯の場合の定額減税額 1万円 × 4人(本人+配偶者+子2人) = 4万円 |

※1 扶養親族には、16歳未満の扶養親族を含みます。

配偶者控除でなく、配偶者特別控除の適用を受けている配偶者は含まれません。

※2 控除対象配偶者及び扶養親族のうち、国外居住者は除きます。

※3 控除対象配偶者を除く同一生計配偶者(本人の合計所得金額1,000万円超かつ配偶者の合計所得金額48万円以下の場合)につきましては、令和7年度の状況により、令和7年度分の個人市県民税から控除されます。

3 減税額の確認方法

個人市県民税の定額減税額は下記の各通知書により確認してください。

通知書の記載内容

・定額減税残:上記2で計算した「減税額」のうち、個人住民税の所得割額から控除しきれなかった額

・定額減税(市)(県):上記2で計算した「減税額」のうち、個人住民税の所得割額から控除した額

通知書の記載箇所

(1)給与からの特別徴収の場合

「給与所得等に係る市民税・県民税・森林環境税特別徴収税額の決定通知書(納税義務者用)」の「摘要」欄で確認できます。

特別徴収税額の決定通知書(納税義務者用)イメージ図

※給与からの特別徴収以外に普通徴収(納付書または口座振替)や公的年金からの特別徴収がある場合、全体での減税額等は(2)の通知書の記載をご確認ください。(こちらに記載の金額は給与からの特別徴収に関する分のみになります。)

(2)普通徴収(納付書または口座振替)・公的年金からの特別徴収がある場合

定額減税額は、「市民税・県民税・森林環境税 税額決定・納税通知書(下図の太枠部分)」で確認することができます。

納税通知書のイメージ図

※(1)と(2)の両方に該当する方は、(1)の方から優先して減税されます。

4 定額減税の実施方法

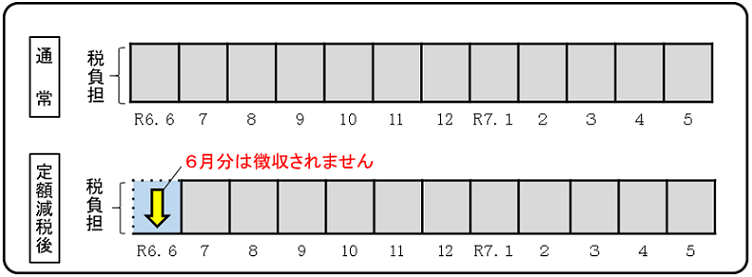

給与所得からの特別徴収の場合

令和6年6月分は徴収せず、定額減税後の税額を令和6年7月から令和7年5月の11か月で分割して徴収します。

※定額減税の対象外となる方は、従来どおり令和6年6月から徴収します。

給与からの特別徴収の場合の定額減税の実施イメージ

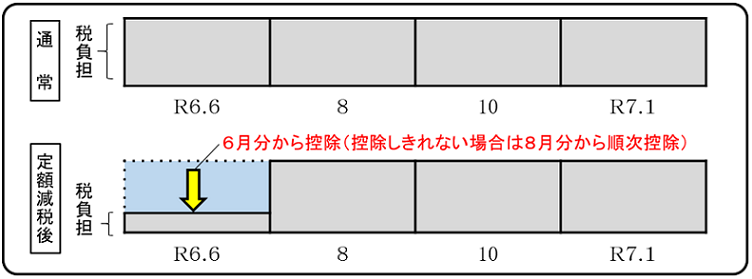

普通徴収(納付書または口座振替)の場合

定額減税「前」の税額をもとに算出した第1期(6月)分の税額から控除します。

第1期分から控除しきれない場合は、第2期(8月)分以降の税額から順次控除します。

普通徴収の場合の定額減税の実施イメージ

※全期前納(一括)での口座振替を登録している方で、定額減税の影響により第1期分の税額が0円の場合は、今年度に限り、第2期以降の期別ごとの振替となります。

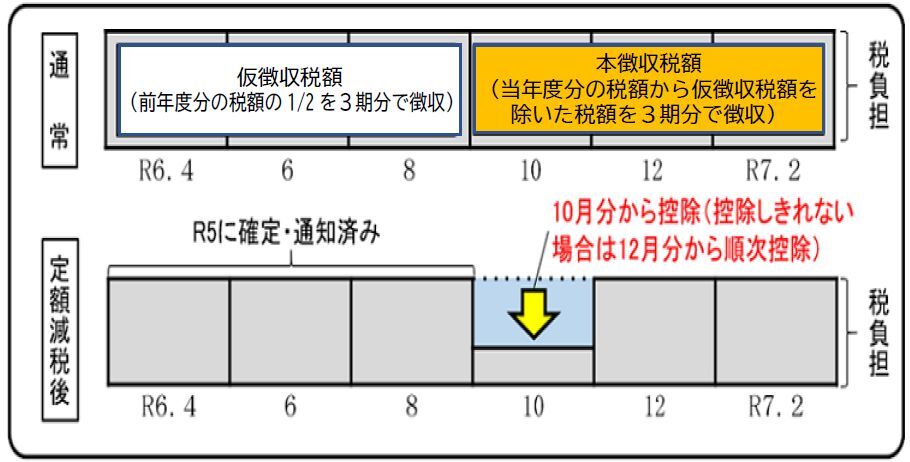

公的年金からの特別徴収の場合

定額減税「前」の税額をもとに算出した10月分の税額から控除します。

10月分から控除しきれない場合は、12月分以降の税額から順次控除します。

公的年金からの特別徴収の場合の定額減税の実施イメージ

※本徴収税額(10月以降の徴収額)を定額減税額が超える場合は、仮徴収税額部分の還付等が生じる場合があります。ただし、その場合でも、森林環境税(1,000円)は本徴収において引き落とされます(10月:400円、12月:300円、2月300円)。

5 その他

・令和6年度分の個人市県民税における、ふるさと納税の特例控除額については、定額減税「前」所得割額の20%が上限となりますので、令和5年中に支払ったふるさと納税に係る寄附金控除額への定額減税の影響はありません。

・令和7年度分の公的年金からの特別徴収にかかる仮徴収税額につきましては、定額減税「前」の令和6年度の年税額により算出します。

所得税の定額減税

所得税の定額減税については、以下の国税庁ホームページ(定額減税特設サイト)をご確認ください。