出産・子育て

出産・子育て 高齢者・介護

高齢者・介護 障がい者

障がい者 事業者

事業者ページ内目次

納税通知書の送付について

令和8年度 個人市民税・県民税・森林環境税納税通知書について、納税義務者の皆さまへ、6月上旬に郵送いたしますので、各納期限までに納付いただきますようお願いします。本年度より1期~4期分を6月にまとめて発送するよう変更致しておりますので、詳しくは同封のチラシをご確認下さい。なお、以後に、個人市民税・県民税・森林環境税を新たに決定または変更した場合は、順次納税通知書をお送りします。

個人市民税・県民税・森林環境税の全額が公的年金から差し引き(特別徴収)される方や、口座振替・自動払込による納付をご利用の方は、納付書により納付いただく税額はありませんので、納付書を同封しておりません。

また、個人市民税・県民税・森林環境税の全額が勤務先の給与から差し引き(特別徴収)される方には、勤務先を通じて、給与所得等に係る個人市民税・県民税・森林環境税特別徴収税額決定・変更通知書によりお知らせします。

よくあるお問い合わせ(Q&A)について

| Q1:前年と所得がほとんど変わらないのに、今年度の税額が昨年度と比べて違うのはどうしてですか? |

個人市民税・県民税は、所得金額のみで決まるのではなく、所得控除(社会保険料控除、配偶者控除、扶養控除、障害者控除、寡婦控除等)も考慮することから、金額が変わることがあります。一昨年(令和6年)度に個人市民税・県民税の定額減税が実施された方については、定額減税の実施されない今年度の税額は、一昨年度と異なった金額となります。

| Q2:昨年、所得税及び特別復興所得税は非課税なのに、今年度の納税通知書が送られてきたのはどうしてですか? |

所得税と住民税では、所得控除の金額が異なるほか、住民税にしかない制度(非課税措置や均等割)があるため非課税となる基準が異なります。

例えば、所得税及び特別復興所得税の場合、控除額が所得金額を上回っていれば非課税になりますが、個人市民税・県民税・森林環境税の場合、控除額が所得金額を上回ったとしても前年に一定の所得があれば、課税されることとなります。

| Q3:昨年会社を退職し、現在無職なのに今年度の納税通知書が送られてきました。どうしてですか? |

個人市民税・県民税・森林環境税は、前年の1月1日から12月31日までの所得に対し、今年度に課税される仕組みになっています。そのため、現在無職の人でも前年に一定の所得があれば課税されることとなります。この度の納税通知書は、前年中の給与所得の金額を基に、今年度の個人市民税・県民税・森林環境税が課税された旨を通知するものです。

| Q4:市県民税が年金・給与から引落されていますが、納付書が届きました。二重になるので支払わなくてもいいですか? |

納付書分についても支払の必要があります。

複数の種類の所得がある場合、年間の市県民税額全体を、法定の基準に沿って、給与からの引落し(特別徴収)、年金からの引落し(年金特別徴収)、納付書等でのお支払い(普通徴収)に分けています。その合計額が、年間で納める税額と一致しますので、二重にはなりません。

| Q5:今年に入ってから市外に引っ越ししましたが、今年度の個人市民税・県民税・森林環境税は引っ越し先で課税されるのではないのですか? |

個人市民税・県民税・森林環境税は、1月1日現在の住所地である市区町村で課税されることになっています。したがいまして、今年の1月1日現在の住所地が本市の場合は、今年度分すべてを本市に納税していただくことになります。

| Q6:私は、令和7年中にパート収入がありました。 私自身に個人市民税・県民税・森林環境税はかかりますか? |

令和8年度課税の場合、本市においては、給与収入金額が年間103万円以下で、その他(年金等)の課税となる所得がなければ、個人市民税・県民税・森林環境税は課税されません。

令和8年度 個人市民税・県民税から適用される主な税制改正

1 給与所得控除の見直し

給与収入金額が190万円以下の方の最低保障額が10万円引き上げられます。

(190万円を超える区分の方は改正はありません。)

| 給与収入金額 | 給与所得控除額 | 引き上げ額 | ||

|---|---|---|---|---|

| 【改正前】 | 【改正後】 | |||

| 162万5千円以下 | 55万円 | 65万円 | 10万円 | |

| 162万5千円超180万円以下 | 給与収入×40%-10万円 | 10~3万円 | ||

| 180万円超190万円以下 | 給与収入×30%+8万円 | 3~0万円 | ||

| 190万円超360万円以下 | 改正なし | ー | ||

| 360万円超660万円以下 | 給与収入×20%+44万円 | |||

| 660万円超850万円以下 | 給与収入×10%+110万円 | |||

| 850万円超 | 195万円 | |||

2 各種所得控除等の所得要件等の引き上げ

配偶者控除や扶養控除など、各種控除の適用を受ける場合における所得要件が10万円引き上げられます。

| 所得要件(改正部分) | 改正前 | 改正後 |

|---|---|---|

| 同一生計配偶者及び扶養親族の合計所得金額 | 48万円 | 58万円 |

| ひとり親が有する「生計を一にする子」の総所得金額等 | 48万円 | 58万円 |

| 勤労学生控除の合計所得金額 | 75万円 | 85万円 |

| 家内労働者の特例における必要経費に算入する金額の最低保障額 | 55万円 | 65万円 |

| 雑損控除の対象の資産の所有者が配偶者やその他親族の場合におけるその資産の所有者の総所得金額等 | 48万円 | 58万円 |

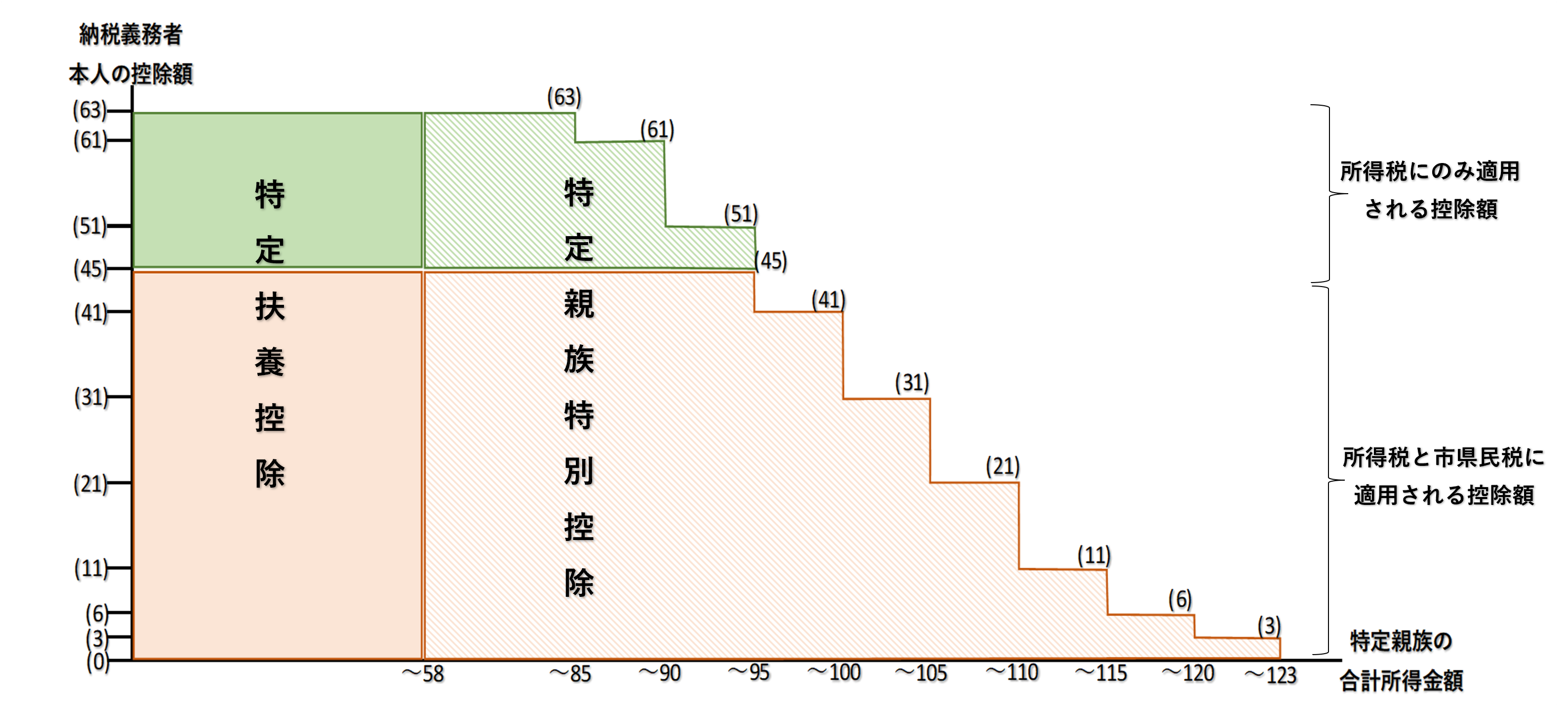

3 特定親族特別控除の創設

19歳以上23歳未満の親族等(配偶者および事業専従者、控除対象扶養親族を除く。)を有する場合に、当該親族等の所得に応じて控除することができる特定親族特別控除が創設されます。

| 親族等の合計所得金額 (給与収入のみの場合) |

控除額 | |

|---|---|---|

| 市県民税 | 所得税 | |

| 58万円超85万円以下 (123万円超150万円以下) |

45万円 | 63万円 |

| 85万円超90万円以下 (150万円超155万円以下) |

45万円 | 61万円 |

| 90万円超95万円以下 (155万円超160万円以下) |

45万円 | 51万円 |

| 95万円超100万円以下 (160万円超165万円以下) |

41万円 | 41万円 |

| 100万円超105万円以下 (165万円超170万円以下) |

31万円 | 31万円 |

| 105万円超110万円以下 (170万円超175万円以下) |

21万円 | 21万円 |

| 110万円超115万円以下 (175万円超180万円以下) |

11万円 | 11万円 |

| 115万円超120万円以下 (180万円超185万円以下) |

6万円 | 6万円 |

| 120万円超123万円以下 (185万円超188万円以下) |

3万円 | 3万円 |

特定親族特別控除のイメージ

19歳以上23歳未満の親族等の前年の収入が給与収入のみの場合の、特定扶養控除と特定親族特別控除の改正前後の適用の関係は次のとおりとなります。

(特定親族特別控除に該当する場合は、控除額の適用はありますが、税法上の扶養親族としては扱われません。)

| 年間給与収入 | 改正前 | 改正後 | ||

| 特定扶養控除 | 特定親族特別控除 | 特定扶養控除 | 特定親族特別控除 | |

| 103万円以下 | 受けられる | ー | 受けられる | 受けられない |

| 103万円超123万円以下 | 受けられない | |||

| 123万円超150万円以下 | 受けられない | 受けられる (特定扶養控除と同額) |

||

| 150万円超160万円以下 | 受けられる(注) (控除額が段階的に減少) |

|||

| 160万円超188万円以下 | ||||

(注)住民税については160万円まで特定扶養控除額と特定親族特別控除額が同額です。

4 関連情報

令和7年分以降の所得税で適用される「基礎控除」や「給与所得控除」に関する見直し、「特定親族特別控除」の創設については、次のページをご覧ください。

- 【国税庁】令和7年分税制改正による所得税の基礎控除の見直し等について(外部サイト)(新ウィンドウで表示)

- 【財務省】個人所得課税 物価上昇局面における税負担の調整及び就業調整への対応(外部サイト_PDF)(新ウィンドウで表示)

5 配偶者がパート・アルバイトで働いた場合について

配偶者がパート・アルバイトで働いた場合の所得税と個人市県民税について以下のとおりとなります。

(パートやアルバイトによる収入は通常給与収入として扱われます。)

- 注1 配偶者控除の判定は12月31日の現在の状況で判断します。(扶養控除等も)

- 注2 納税義務者の合計所得金額が1,000万円を超える場合、 配偶者控除および配偶者特別控除は受けることができません。

【改正前】<令和6年分(令和6年1~12月の収入)>

・給与収入が年間93万円を超えると個人市県民税が課税され、年間103万円を超えると所得税が課税されます。

(所得税は控除の額により課税されない場合もあります。)

| 妻の給与収入 | 妻の所得税 | 妻の個人市県民税 | 夫の配偶者控除 | 夫の配偶者特別控除 |

|

93万円以下 |

非課税 | 非課税 | 受けられる | 受けられない |

| 93万円超103万円以下 | 非課税 | 課税 | 受けられる | 受けられない |

| 103万円超201.6万円未満 | 課税 | 課税 | 受けられない | 受けられる |

| 201.6万円以上 | 課税 | 課税 | 受けられない | 受けられない |

【改正後】<令和7年分(令和7年1~12月の収入)>

・給与収入が年間103万円を超えると個人市県民税が課税され、年間160万円を超えると所得税が課税されます。

(所得税は控除の額により課税されない場合もあります。)

| 妻の給与収入 | 妻の所得税 | 妻の個人市県民税 | 夫の配偶者控除 | 夫の配偶者特別控除 |

| 103万円以下 | 非課税 | 非課税 | 受けられる | 受けられない |

| 103万円超123万円以下 | 非課税 | 課税 | 受けられる | 受けられない |

| 123万円超160万円以下 | 非課税 | 課税 | 受けられない | 受けられる |

| 160万円超201.6万円未満 | 課税 | 課税 | 受けられない | 受けられる |

| 201.6万円以上 | 課税 | 課税 | 受けられない | 受けられない |

納期限・納付方法について

納税通知書の普通徴収税額については、納付場所・納付方法をご確認のうえ、必ず納期限までに納付してください。なお、公的年金からの特別徴収税額は、公的年金から差し引き(特別徴収)されます。

口座振替・自動払込をご利用の場合は、各納期限の日に、ご指定の金融機関口座から引き落としますので、前日までにご入金をお願いします。

また、海外に転出される場合は、事前に納税手続きなどを行う納税管理人を定めて、納税管理人届出等の手続きをお願いします。

(注)納税通知書に記載の納期限を過ぎると、督促状等をお送りする場合があります。また、延滞金もあわせて納付いただく場合がありますのでご注意ください。

【普通徴収税額の納期限(第1期分から課税の場合)】

第1期分・・・令和8年6月30日(火曜日)

第2期分・・・令和8年8月31日(月曜日)

第3期分・・・令和8年11月2日(月曜日)

第4期分・・・令和9年2月1日(月曜日)