出産・子育て

出産・子育て 高齢者・介護

高齢者・介護 障がい者

障がい者 事業者

事業者住宅用地とは?

住宅用地とは、賦課期日(1月1日)現在に「人の居住の用に供する家屋(専用住宅)又はその一部を人の居住の用に供する家屋(併用住宅)の敷地の用に供されている土地」です。

その税負担を軽減することを目的として、小規模住宅用地と一般住宅用地に分けて、課税標準の特例措置が適用されます。

- 小規模住宅用地

200平方メートル以下の住宅用地を小規模住宅用地といいます。

課税標準額を、価格の1/6とする 特例措置があります。

- 一般住宅用地

200平方メートルを超える住宅用地(ただし、家屋の床面積の10倍まで)を一般住宅用地といいます。

課税標準額を、価格の1/3とする特例措置があります。

住宅の敷地の用に供されている土地とは、その住宅を維持し、またはその効用を果たすために使用されている一画地をいいます。したがって、賦課期日(1月1日)において新たに住宅の建設が予定されている土地あるいは住宅が建設されつつある土地は、住宅用地にはなりません。

ただし、既存の住宅に代えて新たに住宅を建設している土地については、一定要件を満たせば、住宅用地として取扱われます。

住宅用地の範囲

1.専用住宅の場合

家屋の床面積の10倍までを限度とし、それを超える分については住宅用地の特例が適用されません。

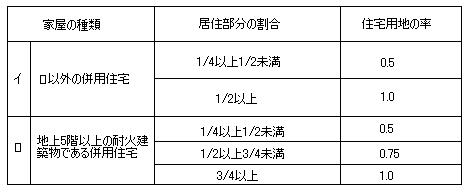

2.併用住宅の場合

下の表の家屋の居住部分の割合に応じ、住宅用地の率を当該土地の面積(その土地の面積が家屋の床面積の10倍を超える場合は、10倍の面積とする)に乗じて求めます。