出産・子育て

出産・子育て 高齢者・介護

高齢者・介護 障がい者

障がい者 事業者

事業者宅地の評価額は、平成5年度以前まではおおむね地価公示価格の2~3割程度でしたが、

平成6年度に、評価の均衡を図るため宅地の評価水準を全国一律に地価公示価格の7割を目途とする評価替えが行われ、全国平均で評価額が約3.5倍に引き上げられました。

そのため、税負担が急増しないように、平成5年の課税標準額を基に段階的に評価額に近づけていこうとする措置がとられました。

この仕組みを負担調整措置といいます。

平成8年度までは、平成6年度の評価額の上昇割合に応じてなだらかに課税標準額を上昇する調整措置が行われていましたが、

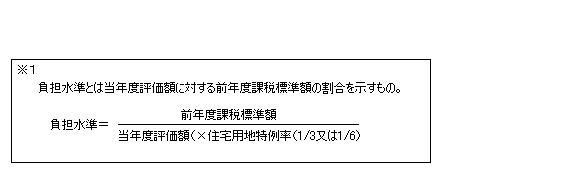

平成9年度から課税の公平の観点から、地域や土地によりばらつきがある負担水準 ※ 1を均衡化させることを重視した調整措置が講じられました。

これにより、負担水準の高い土地は税負担を引き下げ又は据え置き、負担水準の低い土地はなだらかに税負担を上昇させることによって負担水準のばらつきの幅を狭めていく仕組みになっています。

平成18年度から平成20年度までの負担調整措置については、負担水準が高い土地についてはこれまでの制度を継続する一方、負担水準が低い土地については制度を簡素なものとしながら、負担水準の均衡化をよりいっそう早める措置がとられています。それを図示したものがこちらです。

負担調整図(62KB; JPGファイル)

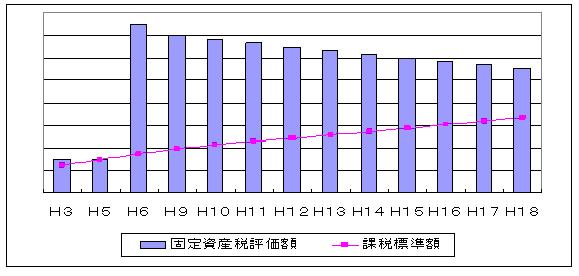

また、下記の図は、評価額と課税標準額の関係をグラフ化したものです。

なお、負担調整措置の仕組みは大変複雑ですので、詳しくは税務課固定資産税係までお問い合わせください。

土地の評価額と課税標準額の関係 (イメージ図)

課税標準額の算出

1.住宅用地

本年度の評価額×住宅用地特例率(1/3又は1/6)=本則課税標準額A

- 負担水準が1.0以上本年度課税標準額=本年度評価額×住宅用地特例率(1/3又は1/6)

- 負担水準が0.2以上1.0未満本年度課税標準額=「前年度課税標準額+(A×5%)」と「A」の安いほう

- 負担水準が0.2未満本年度課税標準額=「前年度課税標準額+(A×5%)」と「A×20%」の高いほう

2.商業地等の宅地

本年度の評価額=本則課税標準額B

- 負担水準が0.7以上本年度課税標準額=本年度評価額×70%

- 負担水準が0.6以上0.7未満本年度課税標準額=前年度課税標準額を据え置き

- 負担水準が0.2以上0.6未満本年度課税標準額=「前年度課税標準額+(B×5%)」と「B×60%」の安いほう

- 負担水準が0.2未満本年度課税標準額=「前年度課税標準額+(B×5%)」と「B×20%」の高いほう