出産・子育て

出産・子育て 高齢者・介護

高齢者・介護 障がい者

障がい者 事業者

事業者地価公示価格<管轄:国土交通省>

全国の都市計画区域に選定した標準地の1月1日時点の価格を公示するもので、一般の土地取引価格の指標とされています。具体的には不動産鑑定士による鑑定価格を基に国土交通省が決定します。

県地価調査価格<管轄:各都道府県>

県全域を対象として、住宅地や商業地等の用途地区別に選定した基準地の7月1日時点の価格を公告するもので、不動産鑑定士による鑑定価格を基に各都道府県が決定します。

相続税路線価<管轄:国税局(税務署)>

相続税、贈与税の算定のため、市街地にある街路に付設された価格で、毎年各国税局が決定します。調査は相続税法に基づいて行われ、地価公示価格の8割程度が目安とされています。

固定資産税路線価<管轄:各市町村>

固定資産税を算定するため、街路に沿接する標準的な宅地の鑑定価格等を用いて算出する1平方メートル当たりの価格をいいます。地価公示価格の7割が目安とされ、各市町村に定められています。本市では、税務課固定資産税係、各市民サービス課市民係の窓口にて市内の路線価図を公開しております。

画地計算法

1.画地計算法とは?

画地計算法とは、それぞれの画地の奥行、間口、街路との状況等が宅地の価格に及ぼす影響を、標準画地のこれらの状況とどれぐらい異なるかを計量しようとするものです。

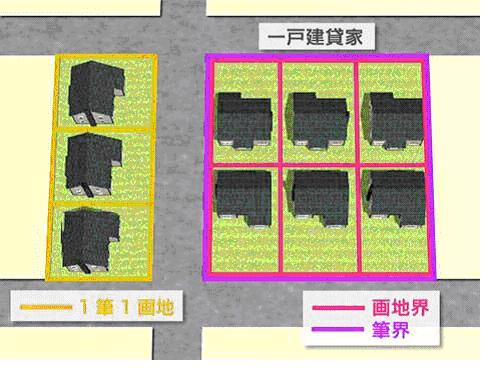

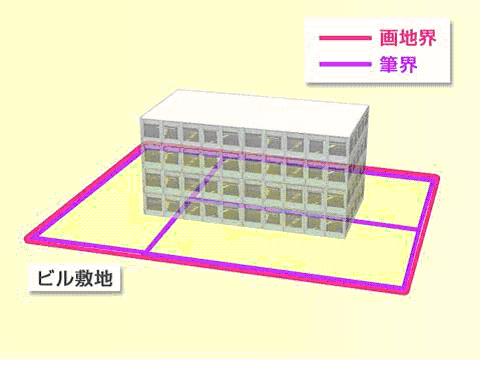

2.画地の認定

画地の認定は、原則として一筆一画地ですが、一筆の宅地又は隣接する二筆以上の宅地について、その形状、利用状況等からみて、これを一体をなしていると認められる部分に区分し、また、これらを合わせる必要がある場合においては、その一体をなしている宅地ごとに1画地とします。

<原則>

<例外1>二筆以上の宅地の上に一棟の建物が存在する場合

<例外2>一筆の宅地について、一体として利用されてない場合