出産・子育て

出産・子育て 高齢者・介護

高齢者・介護 障がい者

障がい者 事業者

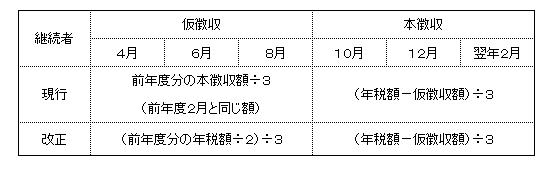

事業者仮特別徴収税額の算定方法の見直し(仮特別徴収税額の平準化)

平成25年度税制改正で、仮特別徴収税額(注釈1)と特別徴収税額(注釈2)の不均衡を解消するため、仮特別徴収税額を「前年度分の公的年金等に係る所得割額と均等割額の合算額(年税額)の2分の1に相当する額とする」こととされました。(本改正は、仮特別徴収税額(仮徴収額)の算定方法の見直しを行うものであり、税負担となる年税額の増減を生じさせるものではありません。)

(注釈1)仮特別徴収税額:4月、6月、8月に支給される公的年金から差し引かれる税額(仮徴収額)

(注釈2)特別徴収税額:10月、12月、翌年2月に支給される公的年金から差し引かれる税額(本徴収額)

適用時期

平成28年10月1日以降に実施される特別徴収から適用(平成29年度分の仮徴収額より算定方法が変わります。)

公的年金からの特別徴収税額の計算方法(年金特徴継続者)

参考:新規65歳到達者など年金特別徴収開始初年度の特別徴収税額の計算方法

市外に転出した場合における特別徴収の継続

現行制度では、賦課期日(1月1日)後に市外に転出した場合は、公的年金からの特別徴収は停止(中止)され、普通徴収(納付書で納めていただく方法)に切り替わることとされています。

平成25年度税制改正で、一定の要件の下で特別徴収を継続することとされました。

適用時期

平成28年10月1日以降に実施される特別徴収から適用

特別徴収税額の変更があった場合の特別徴収の継続

市町村が年金保険者に対して、公的年金から特別徴収する税額を通知(例年7月初旬)した後に特別徴収税額を変更する場合、

12月分と2月分の本徴収に限り、変更後の特別徴収税額によって継続することとなります。

適用時期

平成28年10月1日以降に実施される特別徴収から適用